티스토리 뷰

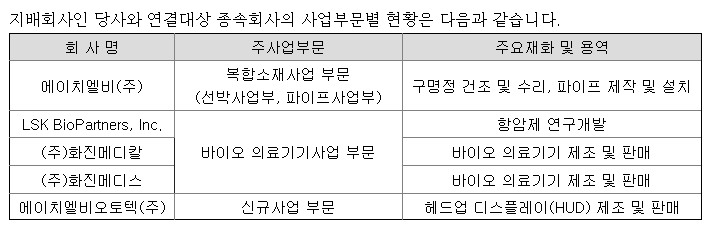

에이치엘비는 국내유일의 구명정 제조업체입니다. 하지만 시장에서는 이것보단 바이오 의약품 개발사업에 더욱 집중하고 있는 모습입니다. 사실상 신약 개발 관련주이죠. 그동안 주요이슈로는 표적항암제 관련주,신약 관련주로 상승과 하락이 있어왔습니다. 자세한 내용은 아래를 참고하세요.

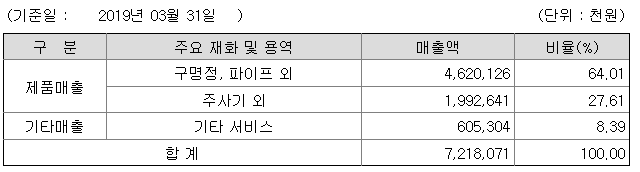

아쉽게도 신약과 관련된 매출이 많아보이지는 않습니다.

최대주주는 진양곤외2인으로 11.82%의 지분을 보유하고 있습니다. 현재가 35300원을 기준으로 시가총액은 1조3850억이며 pbr은 7.94입니다. 네. 많이 올랐습니다. 지금처럼 급락하고 있음에도 그렇게 느껴지는군요.

에이치엘비의 차트적 관점

현재 에이치엘비는 커다란 이슈로 하락하고 있습니다. 차트적 관점이 딱히 쓸만할 상황이 아닙니다. 단기적인 반등이야 차트적인 관점에서 도전해볼만 하겠지만 대세를 파악하기는 쉽지 않습니다.

에이치엘비의 이슈적 관점

에이치엘비는 그동안 표적항암제와 관련한 임상에대한 기대감으로 엄청나게 급등했습니다. 특히 바이오 신약 열풍이 불었던 2018년 초에는 그 상승률이 바이오 신약 테마를 이끌었습니다. 대장주 그룹이었지요. 15만원을 찍어냈던 주가는 75000원을 지지해주는 움직임을 보이나 싶었지만 이번 이슈로 힘없이 무너져내리고 있습니다.

에이치엘비에서 임상중인 리보세라닙이 통계적 유의성 분석 결과, 1차 유효성 평가지표인 OS의 최종 목표치에 도달하지 못한것으로 알려지면 급락이 나오고 있습니다.

또한 이번 임상 결과치로는 미국 FDA 허가 신청이 쉽지 않을것이라는 내부 판단이 있다 알려져있지요. 이러한 이야기들이 임상실패로 알려지며 사태는 더욱 악화되고 있는 실정입니다.

에이치엘비 최대주주이자 대표이사인 진양곤회장은 위와 같은 주주호소문을 홈페이지에 게재하며 이번 임상은 실패가 아닌 지연임을 확실히 하고자 하고있습니다. 틀린말은 아닙니다. 실패는 아니죠. 이번 임상에 못미치는 수치를 다시 조정하여 다음에 성공하면 되는겁니다. 다만, 이런말을 곧이 곧대로 믿기엔 이러한 사례가 주식시장에 너무 많았고, 그 두려움에서 이러한 급락이 나오는것일겁니다. 이러한 사례들은 블로그에 많이 있습니다. 블로그에 네이처셀,트레이스를 검색해보면 읽을거리로 좋을것 같습니다. 일단 말보다는 다음 임상때 좋은결과를 내는것이 좋을것 같네요.

이러한 흐름속에서 그나마 실적을 보며 위로라도 할수 있겠지만 에이치엘비의 실적은 너무나도 좋지 않습니다. 그나마 2019년 관리종목이 될뻔한것을 간신히 별도 기준 영업이익 흑자를 기록하면서 관리종목은 면한상태입니다. 연결기준으로는 4년연속 적자입니다. 간혹 에이치엘비를 셀트리온에 비교하시는 분들이 있는데요. 셀트리온은 급등이 나올때 실적도 함께 좋아졌던 종목입니다.

다소 케이스가 다릅니다. 에이치엘비가 셀트리온처럼 되지 않으리라는법은 없지만, 실적의 움직임이 다릅니다. 에이치엘비의 급락이 멈추고 다시 급등이 나오면 좋겠네요. 에이치엘비의 실적과 주가 모두 우상향을 멈추지 않길 진심으로 바랍니다. 다음 링크에서는 에이치엘비의 지난이슈를 살펴보도록 하겠습니다. 자세한 내용은 링크를 확인해주세요. 본 블로그의 모든 내용은 매수,매도의 신호가 아닙니다. 주식 공부에 도움이 되면 좋겠습니다.

'급등락주 분석' 카테고리의 다른 글

| 링크제니시스, 삼성전자의 NPU 본격 육성 (0) | 2019.06.29 |

|---|---|

| 미스터블루, 차트상 새로운 도전이 시작되나? (0) | 2019.06.29 |

| 광동제약, 제약회사와 유통회사 어디가 득이클까? (0) | 2019.06.29 |

| 대성엘텍, 애플과 자율주행차 (0) | 2019.06.27 |

| 지란지교시큐리티,블록체인기반 탈중앙화 방식의 메신저 이슈? (0) | 2019.06.26 |

- Total

- Today

- Yesterday

- 이낙연 관련주

- 신규상장

- 상장폐지

- 비트코인

- 실적

- SOC 관련주

- 철도주

- 남북경협주

- 가상화폐

- 중국 관련주

- 철도 관련주

- 일자리 관련주

- 품절주

- 대북주

- 이재명 관련주

- 가스관 관련주

- 반도체 관련주

- 최대주주변경

- 바이오 관련주

- 관련주

- 주식

- 화장품 관련주

- 디스플레이 관련주

- 테마주

- 남북경협

- 방산주

- 바이오

- 주식공부

- 전기차 관련주

- 5G 관련주

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |